Что ж, это произошло быстрее, чем многие ожидали. В апреле 2020 года Nvidia поглотила компанию Mellanox Technologies за 6,9 миллиардов долларов, чтобы получить её технологии в области InfiniBand и Ethernet-коммутации. Прошло чуть больше пяти лет, грянул бум генеративного ИИ — и вот, по данным IDC, Nvidia стала лидером по выручке от продаж Ethernet-коммутаторов для дата-центров. Сейчас мы детально разберем ситуацию на рынке коммутационного оборудования и разберёмся, как именно Nvidia удалось занять ведущие позиции и как обстоят дела у остальных игроков. Заваривайте чай, устраивайтесь поудобнее - мы начинаем разбор.

Актуальная ситуация на рынке

Кто-то может отметить, что положительные результаты на активно растущем рынке – явление естественное, однако в случае с Nvidia речь идёт о том, что продукты компании стали настоящим хитом. Такой статус получила комбинация Ethernet-коммутатора Spectrum-X и DPU. Эта связка стала популярным выбором для фоновых сетей, которые соединяют кластеры искусственного интеллекта, выходящие за пределы одной стойки. Для масштабов же в пределах стойки Nvidia предлагает и более производительное решение — NVSwitch. Рост Nvidia на рынке Ethernet столь же впечатляющ, как и её прорыв в сфере вычислений за последние два года.

Cisco Systems по-прежнему остаётся главным поставщиком Ethernet-коммутаторов для дата-центров, периферийных и кампусных сетей, но, возможно, её гегемония продлится недолго, учитывая растущий спрос на AI-кластеры. Бизнес Nvidia в сегменте Ethernet уже превысил показатели Arista Networks. Последняя вот уже полтора десятилетия наступает Cisco на пятки в дата-центрах и планировала выйти на рубеж в 10 миллиардов долларов продаж уже в следующем году — на два года раньше первоначального плана. Также, не стоит забывать про HPE Networking – правда, даже с учётом недавнего поглощения Juniper, задача догнать Nvidia в дата-центрах для компании будет ещё сложнее, чем для Cisco и Arista.

Давайте обратимся к цифрам от IDC по рынку Ethernet-коммутации за второй квартал 2025 года, которые мы дополнили собственными оценками, а затем подробнее разберём ситуацию в дата-центрах.

По оценкам IDC, во втором квартале мировые компании закупили Ethernet-коммутаторов на 14,51 миллиарда долларов. Это на 42,1% больше, чем год назад, и на внушительные 23,9% выше показателей первого квартала 2025 года.

Рынок маршрутизаторов в то же время демонстрирует скромный рост. Маршрутизаторы также включены в наш анализ, поскольку они приносят доход таким компаниям, как Cisco, Huawei Technologies и Juniper, финансируя их амбиции в области коммутации. Кроме того, они показывают, что, несмотря на интеграцию функций маршрутизации в сетевые чипы за последние 15 лет, телекомы, провайдеры и многие облачные компании по-прежнему используют выделенные маршрутизаторы. Во втором квартале выручка от их продаж выросла на 12,5%, достигнув 3,52 миллиарда долларов. До бума GenAI соотношение выручки коммутаторов к маршрутизаторам в среднем составляло примерно 2:1, но с тех пор оно неуклонно растёт и в последнем квартале, на фоне масштабного внедрения ИИ в дата-центрах, достигло 4:1. Сегмент коммутации переживает взрывной рост, и есть вероятность, что за ним последует и бум маршрутизации, поскольку дата-центры начинают объединять для создания крупных распределённых AI-кластеров.

В своих комментариях IDC сообщила, что доля Cisco в продажах маршрутизаторов составила 32,9%, что эквивалентно 1,16 миллиарда долларов и означает рост на 17,7% в годовом исчислении. Это говорит о том, что Cisco растёт быстрее общего рынка маршрутизаторов. Huawei, чьи продажи маршрутизаторов составили 1,08 миллиарда долларов при росте всего в 13,3%, напротив, отстаёт от среднерыночных темпов. Мы не знаем точную долю Juniper, но в следующем отчёте, который покроет первый полноценный квартал компании в составе HPE, она наверняка будет указана.

Новая расстановка сил

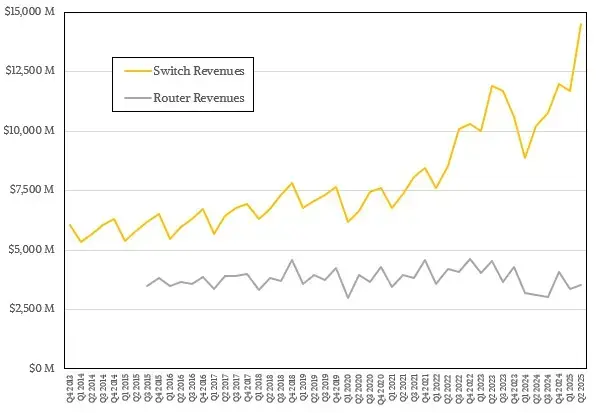

Ниже мы представили динамику выручки ведущих вендоров на рынке Ethernet-коммутации, которую IDC составляет каждый квартал:

Как мы можем видеть, первый квартал нельзя назвать сильным по показателям выручки, но в целом они находятся в рамках сезонной нормы. Первый квартал нового года почти всегда проигрывает четвёртому кварталу предыдущего. И лишь в периоды бума эта закономерность может быть нарушена.

Сложные столбчатые диаграммы по своей природе плохо передают детальные тренды — именно поэтому компании их так любят. Они дают общее представление о данных, но не так хорошо, как линейные графики по каждой категории. Поэтому мы предлагаем более наглядную визуализацию с более продолжительным периодом сбора данных, чтобы вы лучше увидели тенденции:

А вот часть данных, которые мы восстановили из квартальных отчётов IDC и наших собственных оценок, чтобы заполнить пробелы:

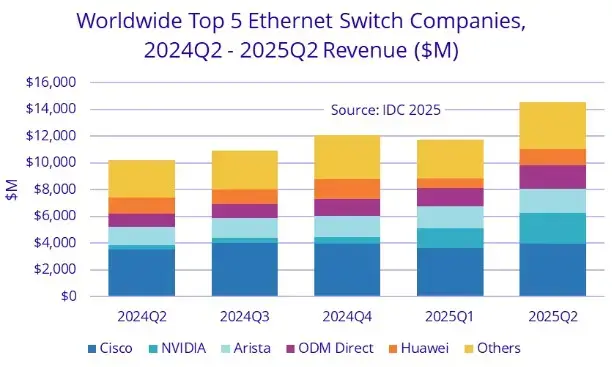

Cisco остаётся крупнейшим игроком на рынке Ethernet-коммутаторов с выручкой в 3,96 миллиарда долларов, но её рост примерно в четыре раза медленнее среднего по рынку. Причина в том, что компания почти не участвует в буме сетей для ИИ — по крайней мере, по сравнению с набирающей обороты Nvidia. Более того, Arista начинает теснить Cisco на рынке кампусных коммутаторов, где та на протяжении десятилетий оставалась лидером.

Nvidia, которая продаёт коммутаторы исключительно для дата-центров, теперь не просто немного, а значительно опережает Arista. По нашим оценкам, основанным на данных IDC, во втором квартале продажи коммутаторов Spectrum от Nvidia достигли 2,26 миллиарда долларов. Это в 7,5 раз больше, чем год назад – по-настоящему взрывной рост!

Что интересно, Arista росла медленнее средних показателей по рынку, который был сильно подстёгнут масштабным развёртыванием ИИ — развёртыванием, которое Nvidia активно готовила всё последнее десятилетие. Выручка Arista от продаж Ethernet-коммутаторов составила 1,83 миллиарда долларов, что «всего лишь» на 33,5% больше, чем год назад, и «всего лишь» на 12,4% больше, чем в предыдущем квартале.

Huawei заработала на Ethernet-коммутаторах 1,2 миллиарда долларов. Это на 2% больше, чем год назад, но на 77,6% выше показателей довольно неудачного первого квартала. На долю других вендоров, включая производителей-ODM, которые создают кастомные решения для гиперскейлеров, облачных провайдеров, телекомов и крупных сервис-провайдеров, пришлось 4,58 миллиарда долларов. Их рост составил 42,5%, что соответствует средним темпам по рынку.

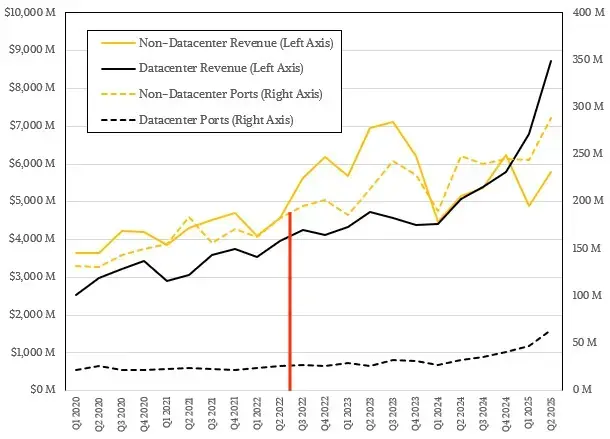

При этом, картина становится гораздо интереснее, если рассматривать коммутацию для дата-центров отдельно от коммутации для кампусных и периферийных сетей:

Согласно расчетам, которые восполняют пробелы в открытых данных IDC, продажи Ethernet-коммутаторов для дата-центров за квартал достигли 8,72 миллиардов долларов. Это на 71,6% больше, чем год назад, и на 28,1% выше показателей предыдущего квартала. Таким образом, на этот сегмент пришлось 60,1% от общего объема продаж Ethernet-коммутаторов. Это радикальный разворот: до бума GenAI ситуация была обратной, и доля дата-центров составляла около 40%, а не дата-центров — 60%.

На остальные сегменты (не для дата-центров) пришлось 5,79 миллиардов долларов от продаж Ethernet-коммутаторов, и их рост оказался куда скромнее — всего 12,5%.

Что касается приведенной выше диаграммы, то данные о количестве портов справа от красной линии — это наши собственные приблизительные оценки. IDC перестала публиковать эту статистику после второго квартала 2022 года. Поэтому, призываем относиться к нашим расчетам стоимости за порт со здоровым скепсисом. Мы лишь стремимся заполнить информационные пробелы, и не стоит воспринимать эти цифры как непреложную истину.

Насколько сильно Nvidia ушла вперед?

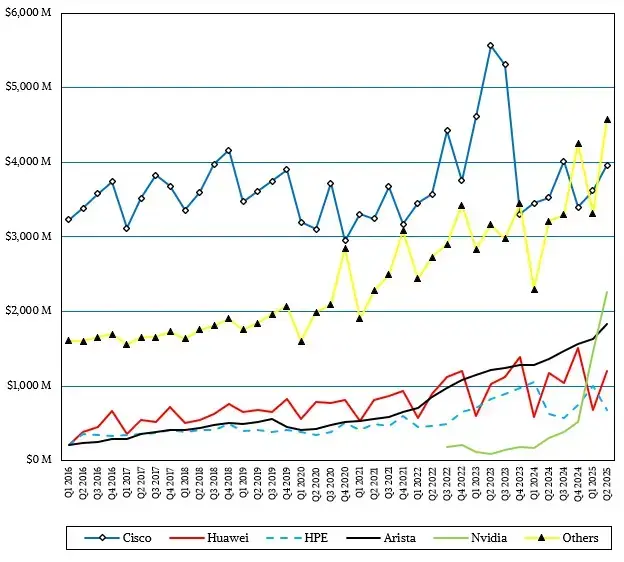

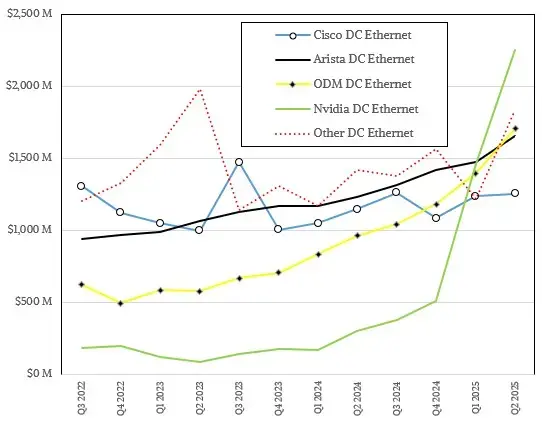

Теперь давайте разберем сегмент дата-центров на рынке Ethernet-коммутаторов по вендорам:

Как видите, Nvidia ушла далеко вперед, обогнав и Cisco, и Arista. Продажи Cisco в сегменте коммутаторов для ЦОД составили 1,26 миллиарда долларов с ростом на 9,1%, а Arista заработала 1,66 миллиарда долларов, показав рост в 34,2%. Точные продажи Huawei в сегменте ЦОД нам неизвестны, но, скорее всего, это значительная часть от их общей прибыли с коммутаторов, который составляет 1,2 миллиарда долларов. Если бы нас попросили назвать цифру, мы бы, руководствуясь правилом 80/20, предположили, что 80% приходится на дата-центры, а 20% — на кампусные сети и периферию.

Совокупные продажи коммутаторов от ODM (производителей проектной продукции) для дата-центров достигли 1,71 миллиарда долларов, что на 76,9% больше по сравнению с прошлым годом, и составили 19,6% от общей выручки рынка. Доля ODM держится на одном уровне уже шестой квартал подряд, и нам кажется, что успех Nvidia в кластерах для ИИ немного подрезал крылья их росту. HPE, у которой продажи составили всего 103 миллиона долларов, хоть и показала рост на 20,3%, но это, по сути, близко к статистической погрешности на общем фоне.

Объём Ethernet-трафика и стоимость за бит

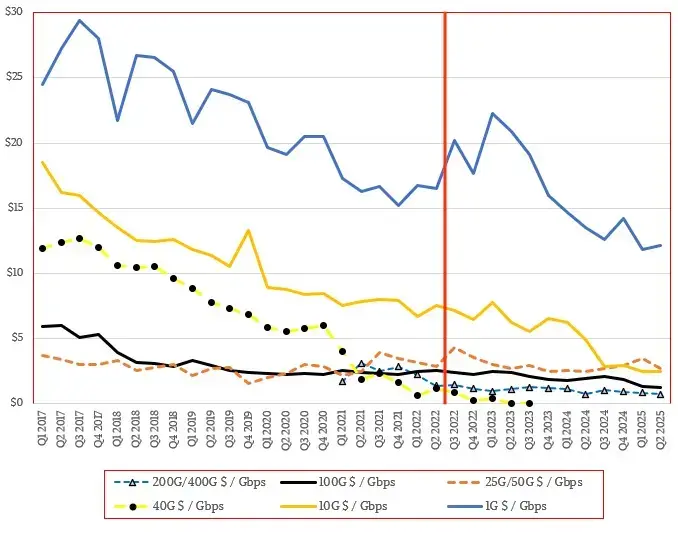

Каждый квартал, основываясь на данных от IDC, мы стремимся собрать данные по количеству портов, их скоростям и выручке, чтобы оценить, какой объем Ethernet-трафика потребляет мир и какова динамика стоимости за бит. Давайте начнем с трендов, которые, стоит отметить, далеко не всегда можно назвать предсказуемыми:

Со временем стоимость за бит снижается, но сразу бросается в глаза, что используются три разных класса оборудования с совершенно разной ценовой динамикой, а с появлением коммутаторов на 800 Гбит/с намечается и четвертый.

Можно купить дешевый коммутатор на 1 Гбит/с, но стоимость за бит у него крайне неэффективна, и собрать из таких устройство сеть масштаба дата-центра невозможно. В любой подобной топологии было бы слишком много переходов (хопов), и из-за задержек выполнение любой массово распределенной вычислительной задачи было бы парализовано — если только она не является параллельной, как, например, веб-сервисы или EDA-процессы.

Стандарт 10 Гбит/с, который в конце 2000-х стоял во главе революции в анализе данных, отлично зарекомендовал себя в дата-центрах, но только сейчас его начали массово применять в кампусных сетях и на периферии, поскольку цена за бит упала на порядок. Снизить ее еще сильнее, чем сейчас, будет уже очень сложно.

Уровень 100 Гбит/с принес четырехкратное улучшение стоимости за бит при десятикратном увеличении пропускной способности, но со временем кривая снижения цены за бит для него оказалась довольно пологой.

Первые коммутаторы на 200 и 400 Гбит/с были очень дорогими, и дата-центры использовали их крайне экономно. У нас пока всего две точки данных для коммутаторов на 800 Гбит/с как группы, и по стоимости за бит они находятся в том же диапазоне, что и устройства на 100 Гбит/с, что примерно вдвое дороже, чем в среднем обходятся решения на 200/400 Гбит/с. (Мы их не объединяли, в отличие от IDC).

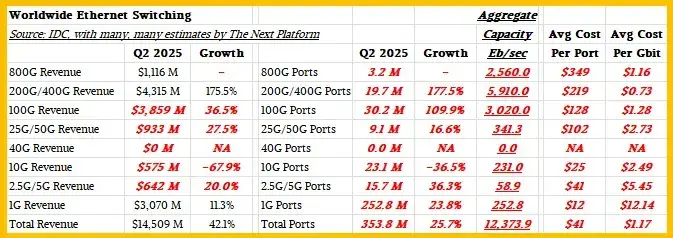

В результате, в таблице ниже мы собрали всю картину воедино:

Мировые расходы на Ethernet-коммутаторы во втором квартале достигли 14,51 миллиарда долларов и были обеспечены за счет 353,8 миллионов портов, большинство из которых расположены за пределами дата-центров. Суммарная пропускная способность, зафиксированная во втором квартале 2025 года, составила 12 374 экзабит в секунду. Из них 20,6% пришлось на коммутаторы 800 Гбит/с, 47,8% — на коммутаторы 200 и 400 Гбит/с, а 24,4% — на коммутаторы 100 Гбит/с.

Нажимая кнопку «Отправить», я даю согласие на обработку и хранение персональных данных и принимаю соглашение